Проблемы снижения объема продаж и пути их. Open Library - открытая библиотека учебной информации Причины, по которым происходит падение

Почему отдельные продавцы или даже целые команды не выполняют обозначенный для них план продаж? Ответить на этот вопрос зачастую не могут ни менеджеры, ни руководители компаний. Вместо этого придумываются очередные оправдания, принимаются поспешные решения, но ситуация не меняется.

Qvidian, компания по поиску решений для бизнеса, попыталась выяснить, что же стоит за невысокими показателями и провела исследование (2015 Sales Execution Trends study ), в котором отразила последние тенденции современного мира продаж.

Оказалось, что степень ответственности sales-менеджеров сильно преувеличена: только 30% опрошенных хэдов компаний назвали причиной низких продаж плохие коучинговые навыки специалистов. С другой стороны, два наиболее частых ответа заставили задуматься о качестве подготовки продавцов: 42% руководителей пожаловались на излишне высокий процент отказов, а 41% убеждены, что их сотрудники просто не знают, как выгодно преподнести продукт.

Главные приоритеты

Основная забота большинства компаний в 2015 году — достижение высоких финансовых показателей: 94% руководителей ждут увеличения прибыли и 87% — выполнения плана продаж. Исходя из полученных данных, авторы исследования определили ТОП-5 причин, по которым сэйлсы не справляются со своими обязанностями:

- Слишком много отказов по сделкам (42%)

- Неумение грамотно преподнести товар (41%)

- Перегрузка административными задачами (36%)

- Длительное ожидание результатов от новых сотрудников (36%)

- Некачественная подготовка продавцов (30%)

«Совет на 2015 год: позаботьтесь о более качественном обучении и мотивации ваших сотрудников» .

В бесконечной гонке за большими прибылями не стоит забывать о ключевых источниках роста и дохода компании:

- Поиск новых клиентов (59%)

- Увеличение среднего чека за счет кросс-продаж (43%)

- Повышение эффективности продаж (35%)

- Оптимизация коэффициента конверсии в сделки (31%)

Большинство предприятий сегодня постепенно осознают, что нуждаются в более строгих прогнозах относительно своей торговой политики. Почти 46% руководителей признаются: их представления о современном цикле продаж и поведении потребителей нуждаются в уточнении.

«Совет на 2015 год: изучайте поведение ваших клиентов и создавайте релевантный контент»

Согласно данным исследования, в мире бизнеса наряду с высокой конкуренцией наблюдается все больший разрыв между новыми и старыми технологиями: растущая популярность современных CRM-систем (на 7% по сравнению с 2014 годом) соседствует с явной приверженностью старым каналам взаимодействия с клиентами (на 11% с 2014 года). Это несоответствие не может не отразиться на общем процессе продаж.

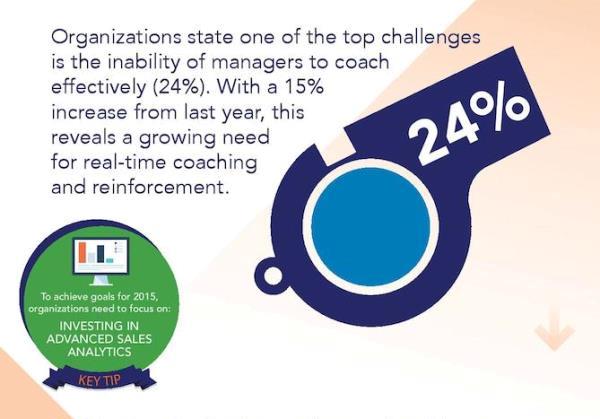

Одной из самых больших трудностей на сегодняшний день, по мнению 24% глав компаний, является недостаточная эффективность менеджеров при обучении сотрудников. По сравнению с прошлым годом, этот показатель вырос на 15%, что говорит о необходимости повышения компетентности управляющего персонала и актуализации знаний в сфере продаж.

Совет на 2015 год: инвестируйте в современные технологии и бизнес-аналитику

Вывод

Проведенное Qvidian исследование иллюстрирует сложившуюся к 2015 году ситуацию в бизнесе. Пока большая часть компаний озабочена переходом от осторожного развития к агрессивному росту, такие препятствия, как некомпетентность, плохая адаптация сотрудников, неактуальные сведения о покупательском поведении, несоответствующие действительности каналы взаимодействия с клиентами и бедная бизнес-аналитика будут оставаться основной причиной низких финансовых показателей и медленного развития.

Анализ продаж и прибыли компании является одним из важных аспектов деятельности специалиста по маркетингу. Имея под рукой правильно составленный отчет по продажам, вам намного проще будет разрабатывать маркетинговую стратегию развития компании, а ответ на вопрос руководства «Каковы основные причины снижения продаж?» не будет занимать много времени.

В данной статье мы рассмотрим пример ведения и анализа статистики продаж на производственном предприятии. Пример, описанный в статье, также подойдет для сферы розничной и оптовой торговли, для анализа продаж отдельного магазина. Подготовленный нами шаблон по анализу продаж в Excel носит очень масштабный характер, он включает в себя различные аспекты анализа динамики продаж, которые не всегда нужны каждой компании. Перед использованием шаблона обязательно адаптируйте его к специфике вашего бизнеса, оставив только ту информацию, которая нужна для мониторинга колебаний продаж и оценки качества роста.

Вводные моменты по анализу продаж

Прежде чем проводить анализ продаж, вам необходимо наладить сбор статистики. Поэтому определите ключевые показатели, которые вы хотели бы анализировать и периодичность сбора данных показателей. Вот перечень самых необходимых показателей анализа продаж:

| Показатель | Комментарии |

| Продажи в штуках и рублях | Сбор статистики продаж в штуках и рублях лучше вести отдельно по каждой товарной позиции на ежемесячной основе. Данная статистика позволяет найти отправную точку снижения / роста продаж и быстро определить причину такого изменения. Также такая статистика позволяет отслеживать изменение средней цены отгрузки товара при наличии различных бонусов или скидок партнерам. |

| Себестоимость единицы продукции | Себестоимость товара является важным аспектом любого анализа продаж. Зная уровень себестоимости продукта, вам проще будет разрабатывать трейд-маркетинговые акции и управлять ценообразованием в компании. На основе себестоимости можно рассчитать среднюю рентабельность продукта и определить наиболее выгодные с точки прибыли позиции для стимулирования продаж. Статистику по себестоимости можно вести на ежемесячной основе, но если нет такой возможности, то желательно отслеживать квартальную динамику данного показателя. |

| Продажи по направлениям сбыта или регионам продаж | Если ваша компания работает с разными регионами / городами или имеет несколько подразделений в отделе продаж, то целесообразно вести статистику продаж по данным регионам и направлениям. При наличии такой статистики вы сможете понимать, за счет каких направлений в первую очередь обеспечен рост / падение продаж и быстрее выяснить причины отклонений. Продажи по направлениям отслеживаются на ежемесячной основе. |

| Дистрибуция товара | Дистрибуция товара напрямую связана с ростом или снижением продаж. Если у компании есть возможность мониторинга присутствия товара в РТ, то желательно такую статистику собирать минимум 1 раз в квартал. Зная количество точек, в которых непосредственно представлена отгружаемая позиция, вы можете рассчитать показатель оборачиваемости товара в розничной точке (продажи / кол-во РТ) и понять настоящий уровень спроса на продукцию компании. Дистрибуцию можно контролировать на ежемесячной основе, но удобнее всего проводить квартальный мониторинг данного показателя. |

| Количество клиентов | Если компания работает c дилерским звеном или на B2B рынке, целесообразно отслеживать статистику по количеству клиентов. В таком случае вы сможете оценить качество роста продаж. Например, источником роста продаж является увеличение спроса на товар или просто географическая экспансия на рынке. |

Основные моменты, на которые необходимо обращать внимание при проведении анализе продаж:

- Динамика продаж по товарам и направлениям, составляющим 80% продаж компании

- Динамика продаж и прибыли по отношению к аналогичному периоду прошлого года

- Изменение цены, себестоимости и рентабельности продаж по отдельным позициям, группам товаров

- Качество роста: динамика продаж в расчете на 1 РТ, в расчете на 1 клиента

Сбор статистики по продажам и прибыли

Переходим непосредственно к примеру, наглядно показывающему как сделать анализ продаж.

Первым шагом мы собираем статистику продаж по каждой актуальной товарной позиции компании. Статистику продаж мы собираем за 2 периода: предшествующий и текущий год. Все артикулы мы разделили на товарные категории, по которым нам интересно посмотреть динамику.

Рис.1 Пример сбора статистики продаж по товарным позициям

Представленную выше таблицу мы заполняем по следующим показателям: штуки, рубли, средняя цена продажи, себестоимость, прибыль и рентабельность. Данные таблицы будут являться первоисточником для будущего анализа продаж.

Попозиционная статистика продаж за предшествующий текущему периоду год необходима для сравнения текущих показателей отчетности с прошлым годом и оценке качества роста продаж.

Далее мы собираем статистику отгрузок по основным направлениям отдела сбыта. Общую выручку (в рублях) мы разбиваем по направлениям сбыта и по основным товарным категориям. Статистика необходима только в рублевом значении, так как помогает контролировать общую ситуацию в продажах. Более детальный анализ необходим только в том случае, если в одном из направлений отмечается резкое изменение динамики продаж.

Рис.2 Пример сбора статистики продаж по направлениям и регионам продаж

Процесс анализа продаж

После того как вся необходимая статистика продаж собрана, можно переходить к анализу продаж.

Анализ выполнения плана продаж

Если в компании ведется планирование и установлен план продаж, то первым шагом рекомендуем оценить выполнение плана продаж по товарным группам и проанализировать качество роста продаж (динамику отгрузок по отношению к аналогичному периоду прошлого года).

Рис.3 Пример анализа выполнения плана продаж по товарным группам

Анализ выполнения плана продаж мы проводим по трем показателям: отгрузки в натуральном выражении, выручка и прибыль. В каждой таблице мы рассчитываем % выполнения плана и динамику по отношению к прошлому году. Все планы разбиты по товарным категориям, что позволяет более детально понимать источники недопродаж и перевыполнения плана. Анализ проводится на ежемесячной и ежеквартальной основе.

В приведенной выше таблице мы также используем дополнительное поле «прогноз», которое позволяет составлять прогноз выполнения плана продаж при существующей динамике отгрузок.

Анализ динамики продаж по направлениям

Такой анализ продаж необходим для понимания, какие направления отдела сбыта являются основными источниками продаж. Отчет позволяет оценить динамику продаж каждого направления и своевременно выявить значимые отклонения в продажах для их корректировки. Общие продажи мы разбиваем по направлениям ОС, по каждому направлению анализируем продажи по товарным категориям.

Рис.4 Пример анализа продаж по направлениям

Для оценки качества роста используется показатель «динамика роста продаж к прошлому году». Для оценки значимости направления в продажах той или иной товарной группы используется параметр «доля в продажах, %» и «продажи на 1 клиента». Динамика отслеживается по кварталам, чтобы исключить колебания в отгрузках.

Анализ структуры продаж

Анализ структуры продаж помогает обобщенно взглянуть на эффективность и значимость товарных групп в портфеле компании. Анализ позволяет понять, какие товарные группы являются наиболее прибыльными для бизнеса, меняется ли доля ключевых товарных групп, перекрывает ли повышение цен рост себестоимости. Анализ проводится на ежеквартальной основе.

Рис.5 Пример анализа структуры продаж ассортимента компании

По показателям «отгрузки в натуральном выражении», «выручка» и «прибыль» оценивается доля каждой группы в портфеле компании и изменение доли. По показателям «рентабельность», «себестоимость» и «цена» оценивается динамика значений по отношению к предшествующему кварталу.

Рис.6 Пример анализа себестоимости и рентабельности продаж

АВС анализ

Одним из завершающих этапов анализа продаж является стандартный , который помогает проводить грамотную ассортиментную политику и разрабатывать эффективные трейд-маркетинговые мероприятия.

Рис.7 Пример АВС анализа ассортимента

АВС анализ проводится в разрезе продаж и прибыли 1 раз в квартал.

Контроль остатков

Завершающим этапом анализа продаж является мониторинг остатков продукции компании. Анализ остатков позволяет выявить критичные позиции, по которым есть большой профицит или прогнозируется дефицит товара.

Рис.8 Пример анализа остатков продукции

Отчет по продажам

Часто в компаниях отел маркетинга отчитывается за выполнение планов по продажам. Для еженедельного отчета достаточно отслеживать уровень выполнения плана продаж накопительным итогом и указывать прогноз выполнения плана продаж по текущему уровню отгрузок. Такой отчет позволяет своевременно определить угрозы невыполнения плана продаж и разработать корректирующие меры.

Рис.9 Еженедельный отчет о продажах

К такому отчету приложите небольшую табличку с описанием основных угроз выполнения плана продаж и предлагаемыми решениями, которые позволят снизить негативное влияние выявленных причин невыполнения плана. Опишите, за счет каких альтернативных источников можно увеличить уровень продаж.

В ежемесячном отчете о продажах важно отразить фактическое выполнение плана продаж, качество роста по отношению к аналогичному периоду прошлого года, анализ динамики средней цены отгрузки и рентабельности товара.

Рис.10 Ежемесячный отчет о продажах

Скачать представленный в статье шаблон для анализа продаж вы можете в разделе .

3. ПРОБЛЕМЫ СНИЖЕНИЯ ОБЪЕМА ПРОДАЖ И ПУТИ ИХ

3.1. Теоретические аспекты проблемы снижения обьема продаж

Под проблемой понимают неудовлетворенную потребность и рассогласованность между желаемым и действительным состоянием системы. В.С.Юкаева дает понятие проблемы с греческого буквально как преграду, трудность, задачу. В литературе приведено более 20 определений, в которых отмечается ряд общих свойств проблемы:

1) если это проблема, то ее обязательно следует решать;

2) неповторимость ситуации выбора;

3) наличие трудностей при рассмотрении альтернатив решения проблемы;

4) неопределенность последствий принятия решения;

5) необходимость учета множества факторов.

Характер проблемы лежит в основе применения системного анализа как одного из методов обоснования решений. В связи с его использованием выделяются три типа проблем: 1) хорошо структурированные; 2) слабо структурированные; 3) неструктурированные.

Под структуризацией понимается возможность количественного выражения зависимостей между элементами ситуации. Хорошо структурированными считаются проблемы, в которых зависимости между элементами ситуации могут получать численные значения или символы. При решении хорошо структурированных проблем используются количественные методы: линейного, нелинейного, динамического анализа, теории массового обслуживания, теория игр, методология которых известна как «исследование операций». Слабо структурированными являются проблемы, как правило сложные, описываемые первую очередь, качественными зависимостями элементов ситуации. Однако слабо структурированные (или смешанные) проблемы содержат как количественные, так и качественные измерения при преобладании состава первых. Это область применения системного анализа. В решении этих проблем исключается возможность построения моделей, но не всегда. Все зависит от конкретной ситуации и приемлемости сочетания количественных и эвристических методов.

Неструктурированные (или качественно выраженные) проблемы содержат лишь описание важнейших ресурсов, признаков и характеристик, количественные зависимости между которыми совершенно неизвестны. Решение таких проблем производится с помощью эвристических методов основанных на интуиции, логике, рассуждениях, опыте, профессионализме лица или коллегиального органа субъекта управления. Это наиболее многочисленный класс проблем.

В процессе структуризации проблем необходимо свести к минимуму количество неформализованных элементов с таким расчетом, чтобы проблема приобрела более определенный характер. Решаемая проблема независимо от ее типа должна увязываться с целями управления предприятием и на этой основе целесообразно формировать процедуру решения ситуаций. Анализ финансово-экономических показателей предприятия показал, что, несмотря на относительно неплохие результаты в поквартальном исчислении отдача от вложенных средств (рентабельность продаж) уменьшается. Это связано с увеличением затрат, в то время, как цены на продукцию оставались неизменными. Сопоставление произведенной и реализованной продукции в 2006 году показал, что имеет место негативная тенденция к увеличению остатков готовой продукции на складе. Это происходит вследствие уменьшения объема продаж, в то время, как объемы выпускаемой продукции соответствуют плановым. Данные представлены в таблицах 31-32

Таблица 31 - Объемы выпуска, продаж и остатки готовой продукции на складе в 2006 г.

| Наименование | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

| 1. Объем выпуска, шт. | 203 | 192 | 192 | 205 |

| 2. Объем продаж, шт. | 182 | 177 | 160 | 131 |

| 3. Остатки готовой продукции на складе, шт. | 21 | 36 | 68 | 142 |

Таблица 32 - Выпуск и реализация продукции ООО «Лина» по отдельным видам номенклатуры в 2006 г.

| Наименование | каемой продук- | товой проду-кции,. | остат-ков |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Пальто демисезонное «полутрапеция» | 192 | 297600 | 184 | 285200 | 8 | 12400 |

| 2. Пальто демисезонное «классическое» | 131 | 203050 | 77 | 119350 | 54 | 83700 |

| 3. Пальто д/с «свингер» | 75 | 97500 | 48 | 62400 | 27 | 35100 |

| 4. Пальто утепленное | 132 | 264000 | 92 | 184000 | 40 | 8000 |

| 5. Пальто утепленное с отделкой из меха песца | 140 | 420000 | 130 | 390000 | 3 | 3600 |

| 6. Плащи | 122 | 146400 | 119 | 142800 | 3 | 3600 |

| Итого | 792 | 1428550 | 650 | 1183750 | 142 | 244800 |

Таким образом, на предприятии сложились две проблемные ситуации: уменьшение рентабельности продаж и негативная динамика запасов готовой продукции на складе. Для выбора наиболее существенной проблемной ситуации был проведен анализ необходимости и возможности ликвидации проблемных ситуаций методом экспертных оценок, на основе вербально-цифрового описания, приведенного в таблице 33.

Таблица 33 - Исходящая шкала для оценки проблемы на ООО «Лина»

| Необходимость | Возможность | ||

| Баллы | Ситуация | Баллы | Ситуация |

| 1 | Разрешение проблемы вряд ли необходимо ближайший период | 1 | В существующих условиях проблема практически не может быть разрешена |

| В этой сфере есть более необходимые задачи | 2 | Разрешение проблемы может быть найдено с большими оговорками |

|

| 3 | Трудно решить необходимость решения проблемы | 3 | Затруднительно оценить возможность ликвидации проблемы |

| 4 | Проблему необходимо решить | 4 | Проблема разрешима в существующих условиях |

| 5 | Проблему надо решить безотлагательно | 5 | Нет препятствий для немедленной ликвидации проблемы |

Оценить проблемные ситуации, по необходимости и возможности было предложено директору, закройщику, портной верхней женской одежды. Результаты опроса представлены в таблицах ниже (34-35).

Таблица 34 - Оценка проблемной ситуации № 1

Таблица 35 - Оценка проблемной ситуации № 2

По данным опроса видно, что наиболее приоритетной является проблемная ситуация № 2: рост излишних запасов готовой продукции на складе. Если ее не решать, то предприятию грозят следующие негативные последствия:

1) снижение предполагаемого объема продаж;

2) риск перепроизводства;

3) «оседание» изделий на складе;

4) предприятие рискует не получить той прибыли, которую ожидало, либо вообще оказаться в убытке;

5) увольнение штата.

Управленческая проблема – это осознание сложившейся ситуации или затруднений в деятельности управляемого объекта как угрозы его нормальному функционированию, для ликвидации которой существуют альтернативные управленческие решения. Проблемой считается ситуация, когда поставленные цели не достигнуты, а рассогласование между действительным и желаемым состоянием системы достигло критического уровня.

Итак, для дальнейшего исследования выбрана проблема:

Рост остатков готовой продукции на складе.

Для описания проблемы составлена таблица ее общих характеристик (таблица 36)

Таблица 36 - Общие характеристики проблемы

| Характеристика проблемы | Сущность характеристик |

| 1. Характер проблемы | Явная. Базовая |

| 2. Предмет проблемы | Готовый продукт |

| 3. Область существования | Производственная |

| 4. Место возникновения | Сбыт |

| 5. Лицо ответственное за ликвидацию проблемы | Директор предприятия |

| 6. Комплексный параметр | Объем продаж |

3.2. Выявление основных проблем снижения обьема продаж в

организации и построение "Дерева проблем"

Исследование проблемы осуществляется путем выявления причинно-следственных связей и построения дерева факторов. Дерево факторов – это графическое представление структурированной, построенной по иерархическому принципу совокупности факторов, обусловивших возникновение проблемы. В нем проблема соответствует корню, факторы группируются по различным уровням вершины дерева, а причинно-следственные связи являются его ветвями. Дерево факторов представляет собой открытый (разомкнутый) граф, в котором факторы, находящиеся на одном уровне, не связаны между собой, а ветви дерева (причинно-следственные связи между факторами) не перекрещиваются. Дерево строится сверху вниз, от корня к вершинам. Число уровней не должно превышать четырёх, иначе дерево становится необозримым. Для упрощения задачи формирование (n+1)-го уровня факторов целесообразно производить по наиболее значимому фактору на n-ом уровне. Значимость j-го фактора на n-ом уровне можно установить с помощью факторного анализа или метода экспертных оценок. Сумма коэффициентов значимости факторов n-го уровня должна быть равна единице. Фактор n-го уровня можно рассматривать как подпроблему для факторов, находящихся на (n+1)-ом уровне. Поэтому если связи между проблемой (подпроблемой) и факторами хорошо структурированы, т.е. могут быть представлены в виде аналитической зависимости, то для определения значимости используется инструментарий факторного анализа.

В данном дипломном проектировании на самом верху иерархии – факторы, отражающие рост увеличения запасов готовой продукции на складе. На рис. 4 видно, что наибольшее влияние на негативную динамику готовой продукции на складе имеют рост объема выпуска и снижение объема продаж. В вершине «дерева факторов» – результирующий показатель, характеризующий проблему. Элементы первого уровня связаны с нулевым уровнем – вершиной дерева.

Изменение запасов готовой продукции определяем по формуле:

∆З = ∆ОВ - ∆ОП., (1)

где изменение объема выпуска

∆ОВ = ОВ4КВ.- ОВ1КВ., (2)

изменение объема продаж

∆ОП = ОП4КВ.- ОП1КВ., (3)

Объем выпуска в 2006 г. составил:

1 квартал – 203 штуки

4 квартал – 205 штук;

Объем продаж

1 квартал – 182 штуки

4 квартал – 131 штуку;

отсюда, изменение объема выпуска в анализируемом году составил:

∆ОВ = 205-203 = 2шт. (4)

∆ОП = 131-182 = 51 шт. (5)

найдем изменение запасов готовой продукции на складе

∆З =(205-131) – (203-182) = 53 шт. (6)

КЗН. = ∆ОВ/∆З = 2/53 = 0,04 (7)

КЗН. = ∆ОП/∆З = 51/53 = 0,96 (8)

Отсюда делаем вывод, что рост излишних запасов готовой продукции произошел за счет снижения объема продаж.(5)

Отобразим это на рисунке «дерева факторов» первого уровня проблем (рис. 4)

Рисунок 4. Первый уровень «дерева факторов»

Большую долю для роста остатков готовой продукции на складе сыграло снижение объемов продаж. Факторы, влияющие на эту проблему отобразим на втором уровне «дерева факторов» (рисунок 5).

Рисунок 5. Второй уровень «дерева факторов»

Проблема приобрела неструктурированный характер. Для оценки неструктурированных факторов используем метод экспертных оценок.

В группу экспертов вошли: 1) директор, 2) закройщик 3) портной верхней женской одежды. Экспертам была предложена так называемая «Матрица рангов», приведенная в таблице. В строках матрицы эксперты проставляли ранг, отражающий исходные предпочтительности экспертов, (количество рангов соответствует количеству факторов), который, по их мнению, должен быть присвоен тому или иному фактору по степени важности. Также можно применить метод ранжирования на базе экспертных оценок. Экспертам было предложено проранжировать факторы, отраженные в «дереве факторов».

Исходные предпочтительности преобразуются в ранги. По этим рангам вычисляются суммы:

Rj = ∑ R ij, (9)

где Rj – сумма рангов по всем экспертам для j-го фактора; Rij – ранг, присвоенный i-м экспертом j-му фактору; m - число экспертов; n – число факторов.

Значимость j-го фактора определяется как отношение набранных рангов по j-му фактору к общей сумме рангов по всем факторам:

W = ____________, (10)

Результаты опроса представлены в таблице 37.

Таблица 37 - Матрица рангов

| № эксперта | Факторы | ||

| Низкое качество изготовляемой продукции | Несовременные материалы | Устаревшие модели | |

| 1 | 2 | 2 | 3 |

| 2 | 1 | 2 | 3 |

| 3 | 1 | 1 | 3 |

| ∑ Rn | 4 | 5 | 9 |

| Значимость фактора | 0,22 | 0,28 | 0,5 |

Для достоверности расчетов коэффициента значимости была определена степень согласованности мнений группы экспертов, которая оценивается количественно коэффициентом конкордации. Он рассчитывается по формуле:

Кк = [ 12 × ∆ R ] / [ N 2 (M 3 – M) ] (11)

в следующей последовательности: 1) определяется средний ранг по формуле: Rср. = N × (M + 1) /2, (12) где N – количество экспертов, М - количество факторов.

Rср. = 3 × (3+1)/2 = 6 (13)

2) вычисляется сумма квадратов отклонений:

∆R = ∑ (Rm – R ср.) × 2, (14)

∆R = (5-6) × 2 + (9-6) × 2 + (4-6) × 2 = 14; (15)

где Rm – сумма рангов по каждому фактору.

3) определяется непосредственно коэффициент конкордации:

Кк = [ 12 × 14] / [ 9 × (27-3) ] = 0,8 (16)

Знание коэффициента свидетельствует о высокой степени согласованности мнений экспертов по определению степени важности факторов, в конечном итоге оказавших влияние на возникновение проблемы. То есть, как было определено выше, снижение объема продаж происходит из-за того, что продукция предприятия неконкурентоспособна. Последнее объясняется тем, что при изготовлении изделий используется вышедшие из моды материалы, качество изготовления изделий в не соответствует, техническим требованиям. Но главным фактором является то, что на предприятии происходит массовый пошив изделий устаревших моделей.

По управлению денежными средствами также можно признать крайне неэффективной. 5) Отсутствует анализ и управление затратами, себестоимостью и ценой реализации продукции. 3. РАЗРАБОТКА И ВНЕДРЕНИЕ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ 3.1 Разработка системы бюджетирования для предприятия Как уже отмечалось ранее, бюджетирование состоит из трех основных этапов: технологии, ...

Показателей деятельность предприятия носит неэффективный характер, его финансовое состояние можно охарактеризовать как нестабильное. 2.3 Разработка мероприятий по улучшению финансового состояния ООО «Аскона» На основании проведённого анализа финансово – хозяйственного состояния ООО «Аскона» можно предложить мероприятия, которые позволят улучшить финансовое положение предприятия. 1.Продажа...

Предприятия ООО «Калина» Технико-экономические показатели работы предприятия – это система измерителей, характеризующая материально-производственную базу предприятия и комплексное использование ресурсов. Технико-экономические показатели применяются для планирования и анализа организации производства и труда, уровня техники, качества продукции, использования основных и оборотных фондов, ...

Проводить акции, розыгрыши, лотереи. 3. СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ Стратегическое планирование на предприятии предполагает: - разработку (совершенствование) миссии предприятия; - разработку дерева общекорпоративных целей; - выбор новой общекорпоративной стратегии. Разработка миссии ООО «Брянское СРП ВОГ». 1. Базис конкурентоспособности предприятия: большой ассортимент выпускаемых...

Здравствуйте! В этой статье мы расскажем про анализ объема продаж.

Сегодня вы узнаете:

- Зачем анализировать объем продаж;

- Как проводить анализ сбыта;

- Как управлять объемом продаж;

- Какие документы должны быть сформированы в результате.

Задачи анализа объема продаж

Контроль – неотъемлемая часть процесса управления. Контроль производится путем сравнения двух показателей: плановых и фактических . Фактические показатели получаются путем изучения текущих показателей деятельности предприятия, например, одного из наиболее важных показателей – объема продаж.

Оценка реализации позволяет выявить основные тенденции рынка, влияющие на деятельность предприятия, оценить перспективы каждого продукта в продуктовом портфеле, измерить изменения в объемах продаж и определить причины изменения этого показателя.

Кроме того, на основе информации, полученной в процессе анализа продаж, разрабатывается и корректируется сбытовая политика, предпринимаются решения относительно продвижения продукции, устанавливается цена.

Таким образом, задачами исследования объема сбыта являются:

- Оценка текущей деятельности предприятия, а также деятельности отдельных подразделений;

- Получение информации для принятия стратегических и тактических управленческих решений в области продуктовой, сбытовой политики и маркетинговых коммуникаций;

- Сегментация потребителей;

- Определение сильных и слабых сторон организации;

- Выявление угроз и возможностей внешней среды предприятия;

- Определение перспективных направлений деятельности предприятия;

- Управление продуктовым портфелем организации;

- Управление объемом продаж.

Подводя итоги, можно отметить, что оценка количества проданного товара, в первую очередь, необходима для того, чтобы обнаружить слабое место в вашей организации и предпринять корректирующие действия для повышения эффективности деятельности организации в целом.

Способы анализа объема продаж компании

Хотелось бы рассмотреть способы анализа продаж для каждой из задач.

АВС-анализ

АВС-исследование – инструмент, позволяющий оценить вклад каждой продуктовой единицы продуктового портфеля в суммарную прибыль.

- Целью АВС-анализа является получение информации об объемах реализации каждого продукта для дальнейшего принятия решений в области продуктовой политики компании.

- АВС-метод следует применять только тем компаниям, которые имеют в своем ассортименте более одной товарной единицы.

- В качестве показателей для оценки используется объем сбыта каждого отдельного продукта за определенный период.

Основой АВС-метода является закон Парето, который гласит: “20% товаров приносит 80% прибыли”. Таким образом, определив эти 20%, мы сможем управлять 80% денежного потока организации.

Проводится АВС-анализ в 4 шага:

- Выпишите все продукты вашего ассортимента вместе с объемом продаж каждого из них за определенный период . Для АВС-анализа можно брать достаточно продолжительные промежутки времени.

- Проранжируйте продукты по убыванию объема продаж . Кстати, лучше всего АВС-анализ проводить в Excel. Выберите в Excel вкладку “Данные” в меню, а затем “Сортировка”. В ответ программа сама расположит ваши продукты в порядке убывания их объемов продаж.

- Определите доли продаж каждого продукта в общем объеме продаж . Формула для проведения этого этапа в Excel будет следующей: =С2/СУММ($С$2:$С$6). В итоге у вас получится столбик D в нашей табличке.

| В | С | D | Е | |

| 1 | Наименование | Объем продаж, тысяч рублей | Доля продаж,% |

Доля продаж нарастающим итогом, % |

| Клубничный | 10 000 | 40 | ||

| Персиковый | 8 000 | 32 | 72 | |

| 4 | Ананасовый | 5 000 | 20 | |

| Черничный | 1 500 | 6 | 98 | |

| 6 | Абрикосовый | 500 | 2 |

- Рассчитайте доли каждого продукта в продуктовом портфеле накопленным итогом . То есть суммируем долю продаж каждого следующего продукта с предыдущим. В Excel это можно сделать при помощи следующей операции: =D3+Е2. В итоге у вас получится столбик Е в нашей табличке.

Завершаем мы работу распределением товаров по группам:

- Группа А – наиболее продаваемые продукты, на них приходится от 0 до 80% объема продаж нарастающим итогом;

- Группа В – продукты, имеющие хороший объем продаж, на них приходится от 81% до 95% объема продаж нарастающим итогом;

- Группа С – продукты, имеющие низкие продажи, часто являются нерентабельными: свыше 96%.

Таким образом, в нашем примере наибольшие продажи имеет клубничный и персиковый вкус. Их объемы производства можно увеличивать, также следует работать над улучшением качества продукта.

Хороший спрос имеет и ананасовый вкус, но этот продукт требует капиталовложений в продвижение и распределение для увеличения объема продаж и попадания данного продукта в категорию А.

Черничный и абрикосовый йогурт имеют очень маленький объем продаж по сравнению с другими продуктами. Необходимо принять решение о целесообразности производства и реализации этих товаров.

Анализ динамики продаж

Решив стратегическую проблему относительно распределения средств на маркетинг для каждой продуктовой единицы ассортиментного портфеля, нужно задуматься о тактических мерах повышения эффективности деятельности компании. Для этой цели служит анализ динамики объема реализации. Он позволяет выявить основные тенденции развития вашего предприятия.

Проводится экономический анализ динамики объемов продаж путем сравнения показателя за настоящий период с показателем за предыдущий.

Различают два вида оценки динамики продаж: общий и структурный .

Расчет общей динамики продаж производится по формуле:

Объем реализации за отчетный период/общий объем продаж за предыдущий период .

В том случае, если показатель больше 1, то динамика продаж положительна, если меньше, то отрицательна. Данный показатель служит для определения тенденций развития вашей организации, выявления сезонности рынка.

Структурный показатель высчитывается также, но для каждого продукта, продавца или магазина отдельно. Это позволяет оценить вклад каждой единицы в общий результат, а также найти “слабые” места предприятия. Обычно структурный анализ проводится после общего для того, чтобы найти причину снижения общих результатов сбыта компании.

Определение минимально допустимого объема продаж

Вы собираетесь вывести на рынок новый продукт и уже готовите план продаж, но тут возникает вопрос: как определить необходимый уровень продаж.

Для определения минимального объема продаж существует такой инструмент, как точка безубыточности.

Точка безубыточности – пересечение прямой полных издержек с прямой объема продаж в ценовом эквиваленте. Она показывает тот объем продаж, который необходим для покрытия полных издержек на производство и реализацию товара. То есть отражает безубыточный объем продаж.

В том случае, если объемы продаж будут ниже точки безубыточности, ваши продажи не окупятся. В плане продаж следует указывать показатель выше точки безубыточности, чтобы покрыть затраты и выйти на прибыль. Точка безубыточности является основойпланирования продаж.

Точку безубыточности следует рассчитывать для каждого продукта. Временной промежуток для расчёта лучше всего брать от 1 до 3 месяцев, что позволит вам вовремя принять корректирующие действия в случае отклонения показателей.

Факторный анализ объема продаж

После того как вы выявили отклонение фактических показателей от желаемых, вам нужно определить параметры, которые стали причиной этого отклонения. В этих целях проводится факторный анализ объема продаж. Реализуется он путем сравнения фактических показателей с плановыми.

Взаимосвязь причин, влияющих на объемы продаж, определяются следующей формулой:

∆Np = ∆Nт+ (∆Nнп гп – ∆Nкп гп) , где:

- ∆Np – разница между фактическим и плановым показателем объема продаж;

- ∆Nт – разница между выпуском в фактическом и предыдущем периоде;

- Nнп гп и ∆Nкп гп – остаток на складе на начало и конец срока соответственно.

Давайте рассмотрим факторный метод на примере. Мы продаем клубничный йогурт. Данные по продажам представлены в таблице.

| Базовый период | Текущий период | Влияние факторов на объем продаж | |

| Остатки на начало периода | 60 | 70 | 10 |

| Объем производства продукта | 2 720 | 2 900 | 180 |

| Остатки на конец периода | 65 | 60 | -5 |

| Продано | 2 715 | 2 915 | 200 |

Влияние факторов на объем продаж вычисляется путем вычитания показателя базового периода из показателя текущего периода.

Таким образом, в текущем месяце реализовано на двести единиц продукции больше, чем в базовом. Факторы, повлиявшие на изменение и степень их влияния, указаны в таблице.

Также мы можем определить влияние цены на объем сбыта продукции, для этого воспользуемся формулой:

Изменение объема продаж = (Настоящая цена – Плановая цена (или цена за предыдущий период))*Текущие продажи.

Полученная величина соответствует изменению объема продаж под влиянием цены.

В завершение, хотелось бы отметить, что для обеспечения бесперебойности деятельности организации и своевременного определения отклонений необходимо регулярно проводить исследование продаж при помощи каждого из описанных методов.

Кроме настоящего месяца, за текущий можно принять прогнозируемый объем сбыта. Прогноз может быть составлен при помощи субъективных методов (экспертные оценки, опросы сотрудников и другие) и объективных методов (на основе исторических данных, математические).

Объективные оценки считаются более точными, поэтому мы остановимся на них, а точнее на методе, основанном на прогнозировании на основе исторических данных.

Прогнозирование объема при помощи этого метода осуществляется в три шага:

- Сбор данных о спросе, продажах;

- Оценка параметров, которые могут повлиять на спрос (учитываем как внутренние, так и внешние причины);

- Составление прогноза.

Этапы анализа объема продаж

Как правило, оценка продаж проводится в четыре этапа.

Шаг 1. Необходимо определить структуру производства и продаж компании и оценить динамику показателя.

При этом лучше всего произвести оценку объема продаж как по каждому продукту (АВС-анализ), так и по каждому каналу распределения (продавцу).

После этого, вы должны выявить тенденции и темпы развития предприятия. Также вы должны сделать вывод об эффективности каждого канала распределения (каждого продавца) и рентабельности выпускаемых продуктовых единиц.

Шаг 2. Оценка равномерности продаж.

Формула для его расчета выглядит следующим образом:

кВ = {√ ∑(х1 — хср)2/ n}/хср , где:

- х1 - доля продаж за первый период по отношению к итоговому показателю;

- хср - среднее количество проданного в %;

- n - количество анализируемых временных промежутков.

Чем выше коэффициент вариации, тем больше выражена неравномерность сбыта.

Шаг 3. Выявить причины, повлиявшие на изменение объема сбыта.

Для этого обратимся к способу факторного анализа.

Мы должны определить минимальный объем продукции, который нам нужно реализовать, чтобы покрыть общие затраты компании. Соответственно, обращаемся к способу расчета точки безубыточности.

Шаг 4. Расчет рентабельности продаж.

Рентабельность – показатель, отражающий количество прибыли, которую вы получите на каждый рубль дохода.

Количество проданной продукции не показывает размер прибыли, которую вы получите в итоге. Вы можете продать очень много товара, но при этом работать «в минус».

Рентабельность позволяет оценить эффективность ваших продаж.

Рассчитывается рентабельность при помощи следующей формулы:

Рентабельность = Чистая прибыль/Объем продаж.

Например, мы продали 100 упаковок по цене 10 рублей за упаковку и получили 100 рублей прибыли. Наша рентабельность составила 0,1. Это значит, что 10% от объема продаж продукциив денежном эквиваленте составляет ваша прибыль.

Необходимо рассчитывать рентабельность не только за отчетный период, но и в динамике.

Пример. В прошлом месяце мы продали 90 упаковок по цене 12 рублей за упаковку и получили 95 рублей прибыли. Наша рентабельность составила 0,08. То есть благодаря снижению цены и увеличению объема сбыта, рентабельность в текущем месяце выросла на два процента.

Контроль за выполнением плана по объему реализации

Контроль продаж – еще одна задача анализа реализации товара.

Он предполагает проверку:

- Целесообразности распределения ресурсов и задач;

- Реальности плановых показателей в настоящих условиях;

- Соответствия плановых показателей текущим;

- Целесообразности принятых решений для нейтрализации негативных факторов.

На основе этих данных принимается одно из следующих решений:

- Принять корректирующие меры для устранения отклонений;

- Изменить нормативные (плановые) показатели;

- Ничего не менять.

Пример. Мы подаем йогурт в двух фирменных магазинах: один в центре Москвы, другой в Подмосковье. В этом месяце в московский магазин мы отправили два ящика, а в подмосковный – один (этот объем мы запланировали продать за месяц). К середине месяца в московском магазине осталось полтора ящика, а в подмосковном был продан весь объем продукции. В результате было принято решение доставить в каждый магазин еще по ящику.

Проводим контроль. Во-первых, плановые показатели не были достигнуты ни в одном из магазинчиков. Это значит, что они не соответствуют настоящим условиям (проблема может быть как во внутренней, так и внешней среде организации). Во-вторых, принятое решение о поставке ящика йогурта в московский магазин нецелесообразно. Необходимо принять корректирующее воздействие.

Как оформить анализ объема продаж в виде документов

В результате изучения объема реализации у вас должны быть сформированы следующие документы:

- Отчет, содержащий иллюстрацию и описание основных выводов о проделанной работе. Может быть предоставлен в виде графиков, таблиц или текста;

- «Реестр проблем и возможностей» – документ, в котором описаны основные угрозы и возможности компании;

- “Реестр рекомендаций” – состоит из путей устранения существующих угроз с помощью использования имеющихся возможностей;

- Рейтинг клиентов (для компаний, работающих с корпоративными клиентами) с указанием объема и стоимости покупки.

-

17 апреля 2015Детские журналы для увлекательных занятий

17 апреля 2015Детские журналы для увлекательных занятий -

17 апреля 2015Что такое мультимедийная презентация

17 апреля 2015Что такое мультимедийная презентация -

17 апреля 2015Формирование прайс листа в 1с розница

17 апреля 2015Формирование прайс листа в 1с розница